起首:海通宏不雅盘考

作家:梁中华 李林芷

海通证券暗示,10月利润当月同比跌幅较前月收窄,这主如果受前年同期基数下行、一揽子增量战略落地后基本面改善的影响。在扫数行业中,战略利好的钢铁、建材、内需型破钞等板块利润均角落诞生。如果下一阶段稳增长战略链接发力、更多增量战略出台,或带动企业盈利链接改善。选录

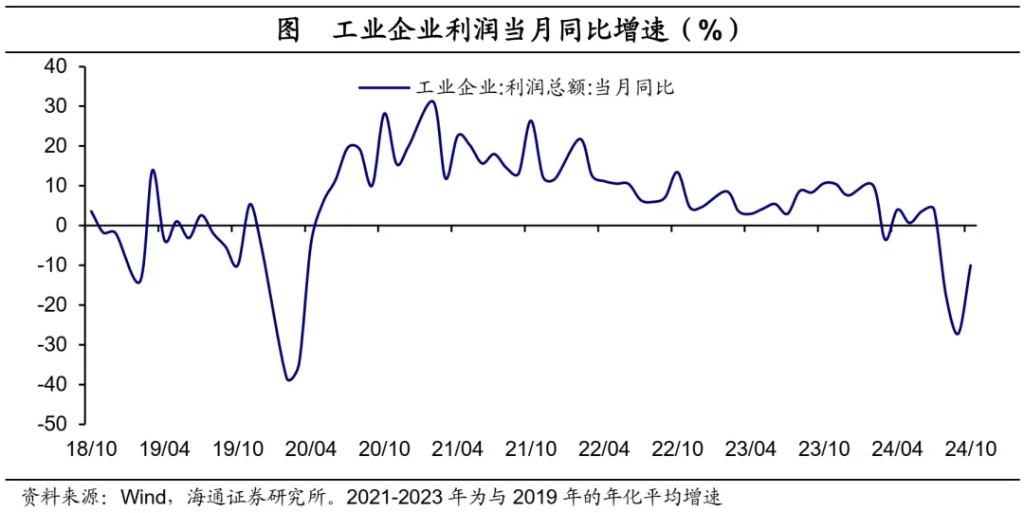

基数走低和战略驱动,利润角落改善。10月利润当月同比跌幅较前月收窄,这主如果受前年同期基数下行、一揽子增量战略落地后基本面改善的影响。在扫数行业中,战略利好的钢铁、建材、内需型破钞等板块利润均角落诞生。从库存和企业销售情况来看,10月在战略驱动下,插足被迫去库阶段。咱们合计,现时企业盈利情景虽有改善,但其握续性有待不雅察,如果下一阶段稳增长战略链接发力、更多增量战略出台,或带动企业盈利链接改善。

正文

利润跌幅收窄。2024年1-10月规上工业企业利润累计同比增速为-4.3%,较前一月的-3.5%进一步回落,从当月增速来看,10月利润同比着落10.0%,跌幅较前一月较着收窄,不外,这主如果受到前年同期基数走低的影响,合座企业盈利情景仍较一般。

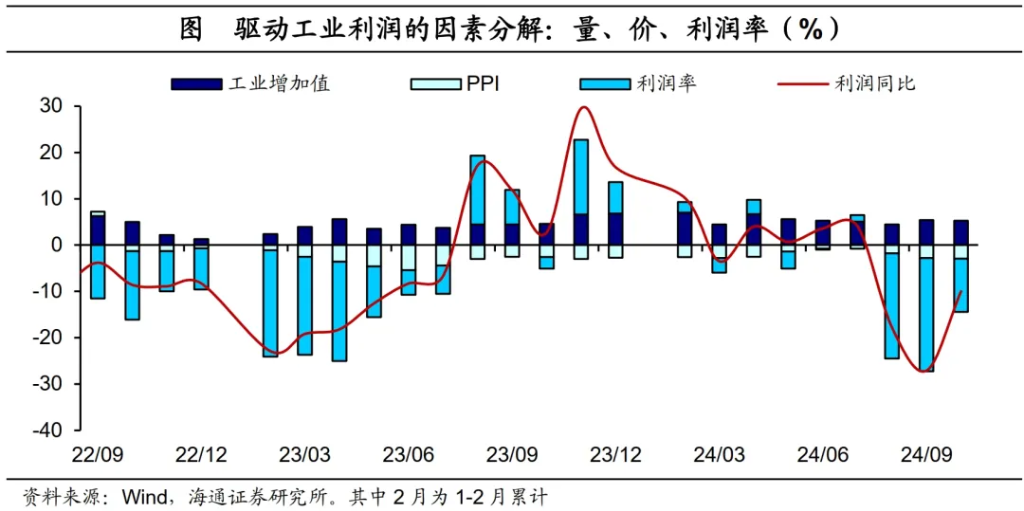

从影响身分来看,量价都跌,利润率跌幅收窄是利润角落诞生的主要原因。量对利润的孝顺再度小幅走低,10月规上工业增多值同比增长5.3%,较前一月小幅回落0.1个百分点。价钱对利润的株连流畅第三个月扩大,10月PPI同比增速为-2.9%,这主如果受高基数影响。跟着稳增长战略落地奏效,下阶段量、价上行的可能性较大。10月营收利润率累计值为5.29%,止跌回升,但充足值仍为比年同期的最低值,当月值升至5.44%,同期由于基数的小幅走低,同比跌幅较着收窄,这对利润有较强支握。从影响利润率的身分来看,固然单元本钱小幅回升,但单元用度较着着落,合座利润率因此得以有所改善。

上游利润占比有回升。咱们对15个要点行业确当月利润按上、中、下流进行分组加总,10月中游行业利润占比链接回落至48.5%,下流利润则回落至21.1%的相对低位。上游利润占比则有较着擢升,利润占比从前一月的24.0%升至30.5%。

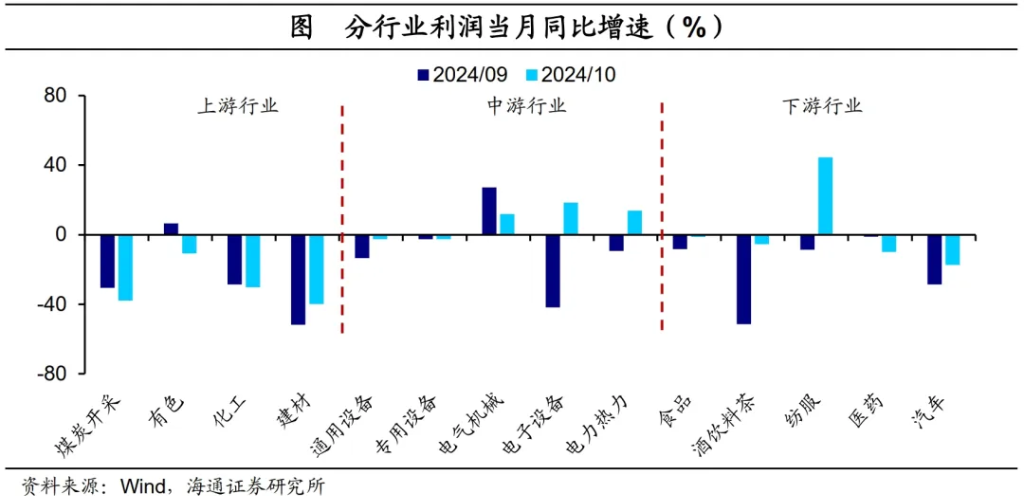

从具体行业来看,大部分行业利润增速回升,钢铁、建材、内需型破钞等战略受益行业回升幅度最大。上游行业中,钢铁行业利润增速大幅回正,建材行业利润也角落改善,但煤炭、有色、化工等行业增速仍有小幅回落。中游行业中,电气机械行业利润涨幅回落,专用开垦则与前月基本握平,其他行业利润增速均有回升。下流行业中,除医药行业利润增速回落,其他行业增速均有回升,这一方面亦然受益于促破钞战略,另一方面“双11”的前置也对下流破钞行业有一定支握。

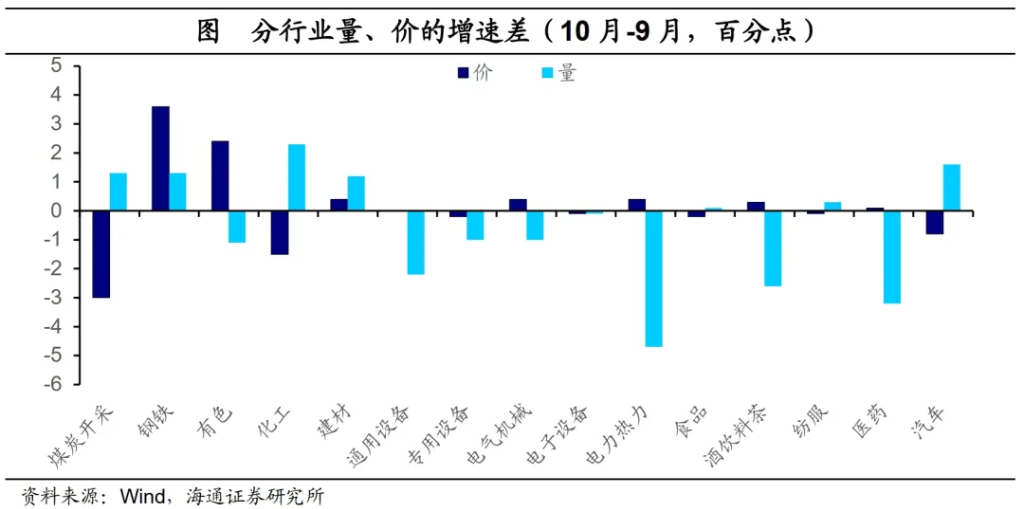

从各行业的利润驱启航分来看,利润率影响较大,钢铁、建材量价利润率均回升。上游行业中钢铁、建材量价利润率都升,使得利润角落改善幅度最大,这主要受益于国内稳增长战略落地后,基建、地产领域等相干需求有所诞生、玄色系价钱回升,且上游原材料价钱如煤炭下行,使得利润率大幅改善。而其他上游行业中煤炭和化工价钱回落、有色产量回落,重复利润率角落走低,使得其盈利情景贯通一般。中下流行业中,除电气机械、医药外的行业利润率均角落改善,这是导致盈利情景分化的主要原因,利润率角落回落的电气机械、医药,其盈利情景欠安,其他行业利润增速或握平或改善。

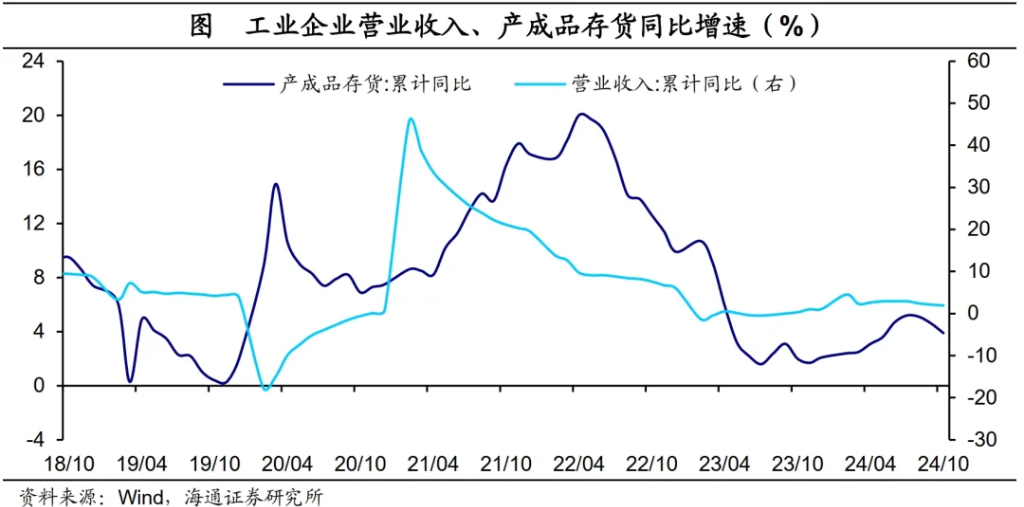

流畅第三个月去库。1-10月工业产制品存货增速为3.9%,较1-9月的4.6%链接回落,流畅第三个月去库。企业营收1-10月累计同比增速为1.9%,较1-9月小幅回落,不外10月单月营收同比增长0.2%,增速由负转正。这反馈,在一揽子增量战略落地后,需求端有所改善,或驱动企业插足被迫去库阶段,如果这一趋势得以握续,或反馈经济入手情景向好。

基数走低和战略驱动,利润角落改善。10月利润当月同比跌幅较前月收窄,这主如果受前年同期基数下行、一揽子增量战略落地后基本面改善的影响。在扫数行业中,战略利好的钢铁、建材、内需型破钞等板块利润均角落诞生。从库存和企业销售情况来看,10月在战略驱动下,插足被迫去库阶段。咱们合计,现时企业盈利情景虽有改善,但其握续性有待不雅察,如果下一阶段稳增长战略链接发力、更多增量战略出台,或带动企业盈利链接改善。

风险辅导:外需超预期回落,稳增长战略成果不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 世博在线娱乐体育